ترکیب هیات رئیسه مجمع با حضور آقای گودرزی به عنوان رئیس مجمع و نظارت آقایان نجمی و هاشمی نژاد و به دبیری آقای مشتری دوست تشکیل شد.

همچنین نماینده سازمان بورس و نماینده موسسه حسابرسی نیز در جلسه حضور داشتند.

مجمع پس از استماع گزارش هیات مدیره توسط آقای حسنی و گزارش بازرس قانونی تصمیمات ذیل را اتخاذ نمود.

1- تصویب صورتهای مالی منتهی به سال مالی90.12.29

2- تقسیم 150 ريال به عنوان سود نقدی به ازای هر سهم

3- انتخاب سازمان حسابرسی به عنوان حسابرس و بازرس قانونی شرکت

4- انتخاب روزنامه اطلاعات به عنوان روزنامه کثیر الانتشار

5- اشخاص حقوقی زیر به عنوان اعضای هیئت مدیره شرکت به مدت 2 سال انتخاب گردیدند:

ü سرمایه گذاری و توسعه صنایع سیمان

ü سیمان مازندران

ü سیمان فیروزکوه

ü سیمان کرمان

ü سرمایه گذاری بانک مسکن

حاشیه مجمع

سهامداران امسال در حالی پا به مجمع سالیانه می گذاشتند که پس از سالها بازار سرمایه استقبال بسیار خوبی از نهادهای شرکتهای سیمانی کرده و سهامداران سیمان شمال نیز در سال جاری شاهد رشد بیش از 20 درصدی قیمت سهام خود در 2 ماه گذشته علی رغم رشد ناچیز شاخص کل بازار بودند.

شرکت همانند سالهای گذشته روند رشد سودآوری خود را حفظ کرده و با توجه به کاهش نیروی انسانی خود باعث بهره ورتر شدن فعالیتها گردید. البته آنچه بیشتر سهامداران را به آینده این شرکت معظم امیدوار کرد تلاش مدیران و پرسنل شرکت برای رساندن تولیدی از 86 درصد به 100 درصد ظرفیت اسمی است که باعث سودآوری بسیار مناسب و رشد نقدینگی خواهد شد.

اعضاء هیأت مدیره

مرور کلی بر وضعیت و تحولات صنعت مربوط در سال 1390

در سال 1390 به ترتیب مقادیر 66.460.952 تن سیمان و 67.638.684 تن کلینکر توسط تعداد 68 کارخانه فعال در کشور تولید شده که نسبت به سال 1389 (با 61.655.160 تن تولید سیمان و 61.490.715 تن تولید کلینکر) حاکی از افزایش به ترتیب به میزان های 7.8 و 10 درصد می باشد. همچنین تحویل سیمان در سال جاری 65.698.135 تن بوده که نسبت به سال قبل (با تحویل 61.707.485 تن)، از افزایشی حدود 6.46 درصد برخوردار بوده است.

مرور کلی بر جایگاه شرکت در صنعت و وضعیت رقابتی آن در سال مالی 1390

سیمان خاکستری

شرکت سیمان شمال با ظرفیت اسمی سالانه تولید 1.200.000 تن کلینکر و 1.248.000 تن سیمان بیست و دومین شرکت تولید کننده سیمان در سال 1390 در کشور بوده (ظرفیت اسمی تولید کلینکر و سیمان کشور به ترتیب در سال 1390 73.546.500 تن و 75.409.650 تن بوده است) که با توجه به تولید 988.407 تن کلینکر و 1.087.226 تن سیمان توسط این شرکت در سال مذکور در بین تولید کنندگان سیمان کشور (با تولید 66.788.267 تن کلینکر و تولید 65.622.168 تن سیمان) از نظر تولید واقعی سیمان در جایگاه بیستم و ششم قرار گرفته است.

سیمان سفید

شرکت سیمان شمال با ظرفیت تولید 72.600 کلینکر و 75.504 تن سیمان پنجمین شرکت تولید سیمان در سال 1390 در کشور بوده است (ظرفیت اسمی تولید کلینکر و سیمان کشور در سال 1390 به ترتیب به میزانهای 873.300 تن و 809.800 تن بوده است) که با توجه به تولید 67.479 تن کلینکر و 66.391 تن سیمان در سال مذکور در بین تولید کنندگان سیمان کشور (با تولید 850.417 تن کلینکر و تولید 838.784 تن سیمان) از نظر تولید واقعی در جایگاه پنجم قرار گرفته است.

سرمایه و ترکیب سهامداران

سرمایه شرکت در بدو تأسیس مبلغ 30 میلیون ریال نقدی (شامل تعداد 3000 سهم، به ارزش اسمی هر سهم 10.000 ریال) بوده که این سرمایه تا قبل از زمان صدور رأی هیأت محترم 5 نفری موضوع ماده 2 متمم قانون حفاظت و توسعه صنایع ایران تا مبلغ 2.672.049 هزار ریال منقسم به 2.672.49 سهم 1.000 ریالی افزایش یافته و در سال 1367 با صدور رأی فوق الذکر و تبدیل مطالبات بانکها (صنعت و معدن، ملی و تجارت) به سهام، سرمایه مورد بحث به مبلغ 6.806.402 هزار ریال منقسم به 6.806.402 سهم 1.000 ریالی با نام افزایش یافته و پس از آن تا پایان سال 1388 نیز طی چند مرحله به مبلغ 9/826.977 میلیون ریال منقسم به 826.977.870 سهم با نام 1.000 ریالی افزایش یافته است.

وضعیت نقد شوندگی سهام و کیفیت افشاء اطلاعات شرکت

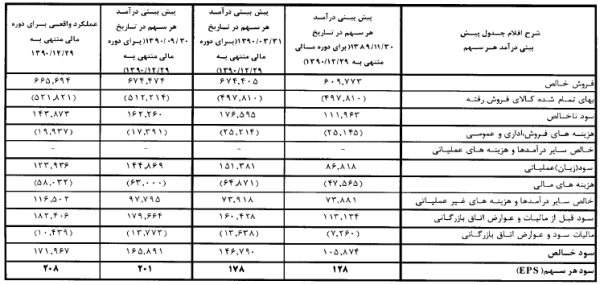

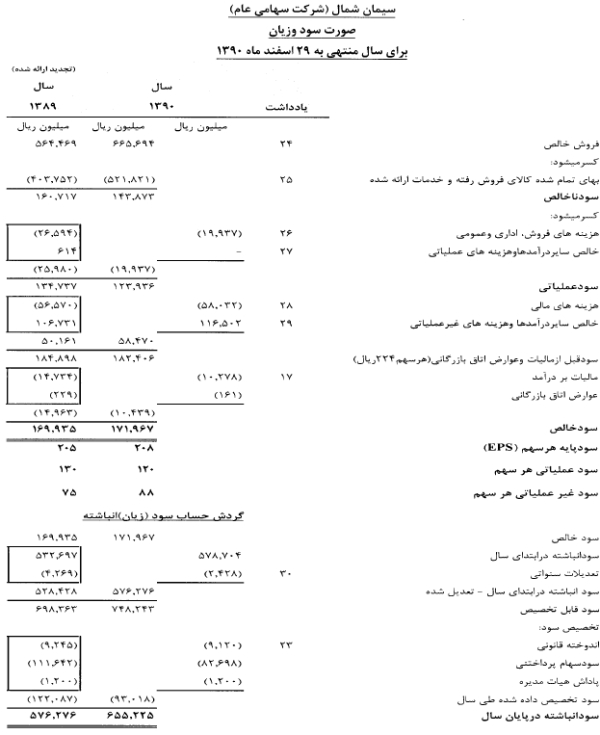

اطلاعات مقایسه ای پیش بینی درآمد هر سهم (EPS) و سایر اطلاعات مالی شرکت برای سال مالی منتهی به 1390.12.29 و مقایسه عملکرد لا واقعی آن به شرح زیر بوده است:

افزایش سود هر سهم (EPS) از مبلغ 128 ریال در پیش بینی اولیه به مبلغ 178 ریال در پیش بینی ثانویه، به دلیل افزایش در نرخ فروش سیمان های خاکستری (حدوداً به میزان 16 درصد) از تاریخ 1390.04.15 به بعد در سال جاری و هم چنین افزایش اخیر الذکر تا مبلغ تحقق یافته و قطعی شده 208 ریال نیز علاوه بر افزایش در تولید کلینکر و سیمان خاکستری به میزان های بترتیب 8.4 درصد و 6.8 درصد، متأثر از افزایش در سود هر سهم (EPS) شرکت سرمایه پذیر و وابسته سیمان مازندران و نتیجتاً افزایش در سود تقسیم شده هر سهم (DPS) در مجمع شرکت سرمایه پذیر مذکور (به مبلغ هر سهم 1500 ریال) بوده که منجر به افزایش در (EPS) شرکت به مبلغ مورد اشاره شده است.

رتبه کیفیت افشاء اطلاعات و نقد شوندگی سهام

وضعیت رتبه بندی شرکت از لحاظ نقد شوندگی سهام و کیفیت افشاء اطلاعات در سالهای مالی منتهی به تاریخ های 1389.12.29 و 1390.12.29 بر اساس ارزیابی سازمان بورس و اوراق بهادار به شرح زیر بوده است:

جایگاه شرکت در صنعت

شرکت در صنعت سیمان، آهک و گچ فعالیت می کند. رشد صنعت مذکور در سال جاری نسبت به سال قبل 7.8 درصد می باشد که از اهم دلایل آن می توان به افزایش میزان تولید سیمان اشاره نمود. شرکت در بین شرکتهای فعال در این صنعت با حجم فروش معادل مبلغ 1.145.727 تن در رده بیست و چهارم قرار دارد. همچنین سهم فروش محصولات مختلف این شرکت از کل بازار داخلی و صادرات به شرح زیر است:

شایان ذکر است که حجم صادرات سیمان خاکستری و سفید در سال 1390 نسبت به میزان بودجه شده و سال مالی قبل صفر درصد بوده یعنی در واقع در سال مذکور صادراتی تحقق و انجام نپذیرفته است که از علل آن می توان به مواردی چون بعد مسافت کارخانه تا مرزهای صادراتی و تحمل هزینه های حمل بیشتر برای خریدار و همچنین سفیدی کمتر سیمان سفید شرکت ناشی از قدیمی بودن کارخانه و نیز عدم امکان تأمین شاخصهای مربوط به بازار رقابتی اشاره نمود.

برنامه آینده شرکت

1- بودجه سال آتی: بودجه پیش بینی سود در سال مالی آتی، بر مبنای وضعیت شرکت در تاریخ تهیه بودجه و نیز در نظر گیری تولید در سقف 86 درصد ظرفیت اسمی با توجه به سیاست اعلام شده شرکت سرمایه گذاری و توسعه صنایع سیمان برغم محدودیتهای موجود و عدم امکان دسترسی به سقف تولید در ظرفیت اسمی، با در نظرگیری هزینه های بازاریابی و فروش به مبلغ نیم میلیارد ریال و منظور نمودن سهم افزایشی حامل های انرژی (سوخت، برق و گاز) ناشی از اجرای طرح هدفمند کردن یارانه ها (فاز 1) برای سال 1391 و احتساب افزایش در سایر هزینه ها بدون در نظر گیری افزایش در نرخ فروش انواع سیمان و در نهایت ملحوظ نمودن صادرات در سیمان خاکستری به میزان 10.000 تن سمیان سفید به میزان 5.000 تن انجام پذیرفته، که این سود بودجه ای بعد از کسر مالیات به میزان 169.3 میلیارد ریال می باشد که در صورت تحقق، سود خالص هر سهم از سود مورد پیش بینی (EPS) بالغ بر 205 ریال خواهد شد. شایان ذکر است دستیابی به هدف فوق منوط به استمرار فعالیتها مطابق روند جاری معمول و تحقق فروش و تحویل تمامی محصول تولیدی به قیمتهای مصوب سال جاری و عدم مواجهه با موارد خاص و پیش بینی نشده خواهد بود در ضمن ارزش هر سهم این شرکت در تاریخ تصویب این گزارش مبلغ 1.038 ریال طبق تابلوی سازمان بورس اوراق بهادار می باشد.

2- برنامه ریزی و تلاش لازم در راستای دسترسی به تولید در سقف ظرفیت اسمی و یکنواخت برای سال 1391 صورت گرفته است.

3- تلاش برای هرچه بیشتر کیفی کردن محصولات و تقلیل منطقی قیمت تمام شده محصول و در نهایت تأمین رضایت مندی مشتریان در چارچوب امکانات و اختیارات بعمل خواهد آمد که بدین ترتیب امید به افزایش بازدهی در فروش و داراییها و حقوق صاحبان سهام عملی خواهد گردید.

4- با تحقق نکات فوق الذکر، منابع ناشی از عملکرد شرکت تقویت گردیده و نقدینگی مناسبی به شرکت وارد شده که با اعمال مدیریت نقدینگی تلاش برای استفاده بهینه و مطلوب از نقدینگی مورد بحث در راستای افزایش سود موثر در شرکت بعمل خواهد آمد.

5- برای افزایش حجم تولید به سقف ظرفیت اسمی (4000 تن در روز) انجام موارد به شرح زیر پیش بینی گردیده که در نظر است در سال آتی برای رسیدن به هدف فوق الذکر اجرایی گردد:

· تغییر سیستم پری هیترهای قدیمی از ایرلیفت به الواتر نهایی و به مرحله اجرا در خواهد آمد.

· تبدیل الکتروفیلتر موجود به یک دستگاه بک هاوس با سطح فیلتراسیون و قدرت فن مکنده کافی که پیش بینی می شود، کارایی منطقه پخت این واحد به نحو قابل توجهی ارتقاء یافته و با تقلیل دبی هوای بک هاوس موجود فاکتور air/cl.ra آن اصلاح و بطور کلی ضمن ایجاد امکان افزایش تولید، غبار خروجی از دودکشهای این واحد در راستای رعایت هر چه بیشتر شرایط زیست محیطی به کمتر از حد استاندارد تقلیل یابد.

· جهت افزایش تولید ساعتی آسیای سیمان 2 و صرفه جویی در هزینه های مربوطه به تهیه لاینرها و گلوله های سرامیکی، مطالعات فنی و بررسی های لازم انجام شده و طرح تفضیلی فلزی کردن اتاقچه اول این آسیاب نیز تهیه که در سال آینده به مرحله اجرا خواهد رسید.

· اصلاحات لازم در خصوص پارامترهای شیمیایی و فیزیکی خوراک کوره و آنالیز مواد خام ورودی به کوره انجام خواهد شد.

· تقویت سازه ورودی سالن اختلاط دوار و رفع نشتی های پری هیتر جدید و قدیم پیگیری خواهد شد.

· طرح جامع بهره برداری از معادن تدوین و اجرا خواهد شد.

توضیحاً پیش بینی می شود که انجام هزینه های سرمایه ای فوق حدوداً معادل مبلغ 30 میلیارد ریال را در بر خواهد داشت.

موضوعات مرتبط: گزارش مجامع شرکتها

اخبار بورس

اخبار بورس